매월 500만원 배당금 만들기는 은퇴 이후 모두의 꿈일 것 입니다. 오늘은 배당ETF, JEPI를 이용한 투자 방법을 통해 과연 얼마나 투자를 해야 월 500만원이라는 안정적인 노후를 만들 수 있는지 알아보겠습니다. 물론 이 설명에는 간과하면 안되는 배당금 세금 절세방법을 함께 수식에 넣어서 계산해드릴 것 입니다.

참고로 저는 우리나라 배당주에는 큰 매리트를 느끼지 못하고 있습니다. 전 세계 기업 문화 중에 현저하게 낮은 주주에 대한 이득이 쉽게 손이 가게 만들지 않습니다.

매월 500만원 배당금 만들기

은퇴 이후 매달 500만원 정도 배당금으로 내 통장에 꽂힌다면 은퇴 준비가 완성이 되었다고 말할 수 있지 않을까요? 그렇게 크진 않지만, 국민연금도 있고, 약간의 저금도 있고, 거기에 특별한 일을 하지 않는데 월급처럼 돈이 들어온다면 정말 좋을 것 같습니다.

그럼 과연 얼마 정도를 투자해 놓아야 가능할까요?

우리가 노동에서 쉽게 벗어나지 못하는 가장 큰 이유는 “생활비” 때문이겠죠. 실제 대한민국 국민은 쉽게 은퇴하지 못하는 나라입니다. 타의(회사)에 의해서 원치 않는 은퇴를 하는 것을 반퇴라고 부르고 다시 노동현장으로 뛰어드는 슬픈 현실을 갖고 있습니다.

노후 월 생활비로 적정한 금액은?

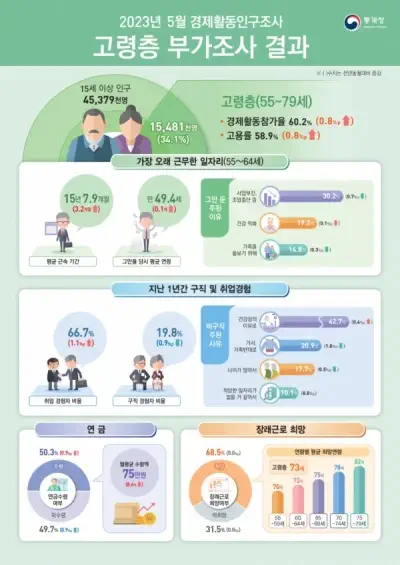

통계청이 25일 발표한 ‘경제활동인구 고령층 부가 조사 결과’에 따르면 고령층 인구 가운데 68.5%(1060만2000명)은 장래에도 계속 일하고 싶은 것으로 조사됐습니다. 이 조사는 계속 일하기를 원하는 사람과 지금은 일이 없지만 앞으로는 일하고 싶은 사람을 더한 수치입니다.

장래 근로를 원하는 고령층 인구의 희망 월급은 ‘200~250만원 미만’(19.8%)과 ‘150만~200만원 미만(18.6%)이 비슷했고, 성별로는 남자는 300만원 이상(25.9%), 여자는 100~150만원(22.8%)이 가장 많았습니다. – 통계청 조사 –

또 다른 조사인 KB 골든 라이프 보고서에 따르면 노후를 위한 최소 생활비는 월 251만원 이고, 적정한 생활비는 월 369만원이라는 발표를 했습니다.

2018년 조사에 비해 최소 생활비는 67만원, 적정 생활비는 106만 원이나 증가했습니다. 무엇보다 물가가 상승하고, 그에 따른 필수품 생활비도 증가한 이유가 큽니다.

사실, 최소와 적정이라고 분류하는 것이 무의미할 수 있습니다. 각자 개개인 마다 라이프 스타일이 다르고, 추구하는 경제 활동도 다르기 때문입니다. 평균적인 수치 데이타로 이해 하는 게 좋습니다.

무엇보다 스스로도 내게 맞는 적정 생활비를 계산해 보는 것이 중요합니다.

ETF 투자 종목 선택하기

배당주 투자를 이용하여 월 배당금 500을 만들기 위한 투자입니다. 따라서 어떤 종목을 투자하느냐는 굉장히 중요한 포인트가 됩니다. 여기서 고지해 드리고 싶은 내용은 투자는 개인의 판단에 의해서 자신의 상황에 맞는 투자를 하는 것이 가장 좋습니다. 저 또한 정답이 될 수 없고 이 글 역시 의견에 불과하다는 것을 인지하셨으면 합니다.

EFT를 선택하는 이유는 굉장히 많습니다만, 이는 다른 기회에 다시 안내해 드릴 수 있도록 하고 국내 대표 ETF 세 가지 중에 하나를 골라 보도록 하겠습니다.

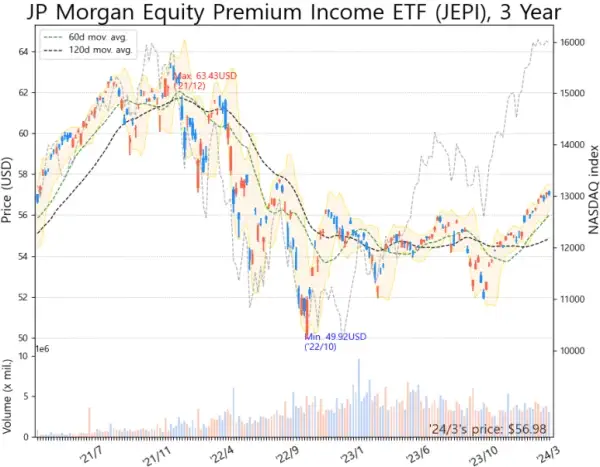

SPY, SCHD, JEPI 세 종목 모두 좋은 상품입니다. 그러나 높은 배당률에 월 배당을 하는 JEPI가 오늘 설명에 부합하니까 JEPI를 기준으로 설계를 해보겠습니다.

S&P500과 액티브가 더해진 종목이라고 보시면 되는데 S&P500의 높은 수익률을 목표로 하면서도 변동성을 낮추고 매달 월배당을 지급하는 커버드 콜 etf 입니다. 커버드콜 etf 는 주가 상승을 제한하지만 높은 배당금을 지급하는게 특징이므로 고배당을 원하시는 분들께는 좋은 상품입니다.

미국 고배당주 ETF JEPI 설계

JEPI (JPMorgan Equity Premium Income ETF) 투자 방법은 설명을 생략하도록 하겠습니다. 오늘은 월 배당을 어떻게 계산하고 얼마 정도를 투자해야 하는지 알아보는 게 핵심이니까요.

연간 보수율 0.35% 액티브 펀드 치고는 낮은편에 속하고 배당 수익률은 약 99.5% 입니다. 그럼 월 생활비 500만 원을 받기 위해서 얼마를 투자해야 하는지 알아보겠습니다.

1. 세전 월 500 배당금 계산식

- 내가 받고 싶은 월 배당금 : 500만원 x 12달 = 6천만원

- 배당금을 받기 위한 원금(A) X 0.095(JEPI 배당률 9.5% 가정) = 631,578,947원

연봉처럼 연 6천만원을 받기 위한 원금은 약 6억 3천만 원이 됩니다.

그러나, 지금 이 계산에서 빠진게 있습니다. 지난 포스팅에 알려드렸던 배당금 때문에 발생하는 세금 폭탄이 바로 그것이죠. 오늘 포스팅에는 세금을 회피하는 방법을 함께 기술하지는 못할 것 같으니, 이 부분을 해소하고 싶으신 분들은 배당금 절세방법의 글을 읽어보시기를 추천합니다.

2. 세후 월 500 배당금 계산식

배당 소득세 15% 원천징수 계산 후에 건강보험료 + 금융소득종합과세자 까지 계속 이어서 계산해 보겠습니다.

배당 소득세 적용 계산식

- A = 631,578,947원

- B = 배당소득세를 제외하기 전 원금

B = 631,578,947 / 0.85 = 743,034,055

배당 소득세를 적용했을 때에는 투자 원금이 7억 4천으로 올라갑니다. 그럼 이제, 금융소득이 2천만원 이상 생기면 부여되는 과세자를 따져보겠습니다.

금융소득종합과세자 적용 계산식

연 소득이 2천만원이 넘게 되므로 자동적으로 금융소득종합과세자가 되고 이 대상이 되면, 종합과세와 분리과세 금액 중 큰 금액으로 과세를 합니다.

| – 종합과세 (2,000만원 x 15%) + (초과분 x 과세 표준 기본세율) – 누진공제 – 분리과세 (배당소득세) 배당금 x 15% |

정리해 보자면,

- 종합과세 적용시

2,000만원 x 15% +(5,058만원 x 0.24%<3구간>) – 576만원(누진공제액) = 9,379,200원 - 분리과세 적용시

7,058만원 x 15% = 10,587,000원

이렇게 보면 기 납부된 원천징수 세액이 종합과세 세금보다 크므로 추가 세금은 0원 입니다.

(종합과세 금액 < 불리과세 금액)

결론

부부 합산 17억 6천까지 JEPI에 투자해도 추가 종합소득세 걱정이 없습니다.

종합과세구간이 높아지면 세금 대상자가 되니, 분리과세 세액과 같아지는 구간에 세전 배당금을 산출해 보면, 8,400만원 입니다. 월 700만원에 해당하는 금액입니다.

따라서 JEPI로 세전 배당금 8,400만원을 받고 싶으신 분들은 8억 8천 까지 투자하시면 추가로 내는 종합소득세 걱정은 없어집니다. (단, 다른 소득이 없는 전제이니 이 부분은 각자 계산을 해보시기 바랍니다.)

그러니, 세금을 걱정 하는 건 솔직히 말하면 엄살이고 기우일 뿐입니다.

세금의 끝판왕 건강보험료 적용시

우리에게 가장 무서운건 건보료입니다. 건보료에는 소유하고 있는 재산 모두가 합산됩니다. 아파트, 자동차 등등. 그런데 이걸 여기서 다 계산에 넣을 수 있는 방법이 없습니다. 자동차도 각자 부과되는 기준이 다를 것이고, 부동산도 마찬가지일 겁니다.

그러니 가장 기초적으로 배당 소득에 대해서만 건강보험료를 계산해 보겠습니다.

| 지역 가입자 기준(은퇴 후 지역가입자로 편입된 것을 산정) – 연간 배당소득이 1,000만원을 넘지 않으면 건강보험공단에 통보하지 않습니다. – 그러나 1,001만원 부터 전체 금액이 건보료 대상입니다. |

배당금 건보료 계산식

건강보험료(7.09%) + 장기요양보험료(0.9082%) =약 8%

단, 2024년부터 ‘장기요양보험료율 0.9182% 로 인상되었습니다.

‘장기요양보험료율 0.9182% / 건강보험료율 7.09%가’ 12.95%로 계산됩니다. 만약 한 달 급여가 200만 원이라면 ‘건강보험료 (2,000,000×7.09=141,800원) × 장기요양보험료율 12.95%’로 계산해 18,363.1원이 되는데요. 원 단위로 절삭해 최종적으로 18,360원으로 계산됩니다.

너무 복잡하니, 이걸 모두 이해하실 필요는 없습니다. 다음에 결론만 읽으셔도 됩니다.

결론

다른 소득과 재산이 없다는 전재하에 배당소득 8,400만원 이하 일 경우 배당소득세 + 건강보험료 세율은 간단하게 세전 배당금 x 23% 를 제외하면 됩니다.

마지막 정리

- 세전 배당금 8400만원까지는 추가 세금이 없습니다.

- 건강보험료 + 장기요양보험료 = 세전 배당금의 8%

- 배당소득세 + 건보료 = 세전 배당금의 23%

세후 월 배당금 500만원 수령

총 8억 2천만원의 투자금이 필요합니다.(배당률 9.5%로 가정했을 경우입니다.)

거듭 말씀드리지만, 다른 재산이 있다면 이보다 금액은 더 커집니다.

만일 일반 직장인이 이 돈을 모으려면 상당한 시간이 필요할 것이고, 그 시간만큼 화폐가치는 하락 되어 있을 겁니다. 물가 인상은 당연한 수순이고요. 따라서 오늘의 컨텐츠는 현실적으로 가능한 부분 인지를 스스로 판단하여 최대한 투자금을 빨리 모으거나, 꾸준히 주식을 사 모아서 장기투자를 하며 만드는 계획을 세우시거나, 이미 자산 있는 은퇴자들이 고민하는 부동산을 끝까지 갖고 가야 하는지, 금융 소득에 눈을 돌려야 하는지에 대한 대답도 어느 정도 유추해 볼 수 있을 것 같습니다.

경제와 금융은 예상이 쉽지 않습니다. 과거 어떤 데이타가 미래를 예측하는 수단이 되는 것은 맞지만, 예기치 않은 변수와 시대 상황의 변화를 모두 넣고 계획하기는 쉽지 않습니다.

제 자료가 도움이 되셨기를 바라면서 오늘도 긴 글 읽어주셔서 감사합니다.

향후 15개의 배당주와 관련된 컨텐츠가 업로드 될 예정입니다. 관심 갖고 봐주시면 도움이 되실 내용 충실히 만들어 올리겠습니다.

![]()